|

暯惉侾俀擭乮儚乯戞侾侾俆俈崋丂懝奞攨彏惪媮帠審

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂暯惉13擭俋寧俆擔

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂弨丂旛丂彂丂柺乮俋乯

墶 昹 抧 曽 嵸 敾 強

戞 屲 柉 帠 晹 崌 媍 學丂丂屼丂拞

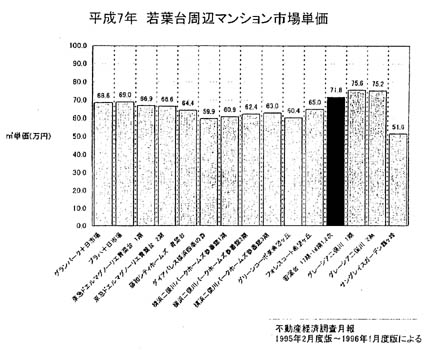

戞侾丂尨崘傜弨旛彂柺俈戞俀丄侾偵懳偡傞擣斲媦傃斀榑

乽挊偟偄壙奿奿嵎偺嬶懱揑専摙乿偲偁傞晹暘偵偮偄偰斲擣偡傞丅棟桼偼丄埲壓乮侾乯側偄偟乮俇乯偵偍偄偰偦傟偧傟弎傋傞偲偍傝偱偁傞丅傑偨丄旐崘偑丄堷梡暥拞偺傕偺傪彍偒丄暯惉俈擭偺忳搉壙妟偵娭偟偰乽抧壙摦岦乿偲偄偆尵梩傪梡偄偨偙偲偼側偄丅

乮侾乯丂摨乮侾乯偵偮偄偰

尨崘傜偼丄偦偺庡挘偺婎慴偲偟偰偄傞尨崘傜弨旛彂柺俈暿昞侾婰嵹偺岞帵壙奿擭暿曄摦棪偑丄庒梩戜抍抧廃曈偺傕偺偐丄墶昹巗堟偺傕偺偐丄恄撧愳導壓慡堟偺傕偺偐丄偝傜偵峀偄抧堟偺傕偺偐丄偼偨傑偨慡崙揑側傕偺偐丄偮傑傝丄偳偙偺岞帵壙奿偵娭偡傞傕偺偱偁傞偺偐傪丄摨弨旛彂柺偵偍偄偰偼壗傜柧傜偐偵偟側偄傑傑丄旐崘偵擣斲傪媮傔偰偄傞丅偟偐偟丄抧壙岞帵偺懳徾抧堟偼搒摴晎導丒寳堟丒奺昗弨抧摍條乆偱偁傝丄嶼弌曽朄傕梡搑暿丒恖岥婯柾暿丒増慄暿摍條乆偱偁傝丄岞昞偝傟偰偄傞帒椏偼朿戝側傕偺偱偁傞丅偦偺偄偢傟偵傛傞傕偺偱偁傞偺偐尨崘傜偑柧傜偐偵偟側偗傟偽丄杮棃丄擣斲偼偱偒側偄傕偺偱偁傞丅

尨崘傜偺暯惉侾俀擭俋寧俀侽擔晅弨旛彂柺傪嶲峫偵偡傞偲丄尨崘傜偺庡挘偡傞岞帵壙奿擭暿曄摦棪偼丄搶嫗寳偺廧戭抧偵偮偄偰偺悢抣傜偟偄偲巚傢傟傞偑丄偦傟偵傛偭偰偄傞偲峫偊偰椙偄偺偐妋擣偟偨偄丅

壖偵丄搶嫗寳偺廧戭抧偺岞帵壙奿擭暿曄摦棪傪婎偵偡傞偺偩偲偡傟偽丄暯惉侾侾擭偺悢抣傪侾侽侽偲偟偨応崌丄摨俈擭偼侾俀侽丏侽丄摨係擭偼侾俆俈丏侽偲偄偆尨崘傜偑庡挘偡傞悢抣偼擣傔傞丅

側偍丄旐崘偑丄堷梡暥拞偺傕偺傪彍偒丄暯惉侾侾擭偺忳搉壙妟偵娭偟偰乽抧壙摦岦乿偲偄偆尵梩傪梡偄偨帠幚偼側偄丅

乮俀乯丂摨乮俀乯偵偮偄偰

嘆丂戞侾抜棊偼擣傔傞丅

嘇丂戞俀抜棊偺偆偪丄戞侾俇婜偲暯惉俈擭偲摨侾侾擭偺奺暘忳斕攧偵嫙偟偨搚抧偼丄摨忦審偱搚抧庢摼丒奐敪丒憿惉偑峴傢傟偨偙偲偼擣傔傞偑丄偦偺梋偼斲擣側偄偟憟偆丅側偍丄庒梩戜抍抧侾俈婜偼暯惉俇擭偵斕攧偝傟偨偑丄尨崘傜偼丄摨侾俉婜侾師丒俀師偲嫟偵偙傟傜傪摨俈擭偺傕偺偲偟偰庡挘偟偰偄傞偺偱丄埲壓偵偍偄偰偼丄偦傟偵廬偆傕偺偲偡傞丅

尨崘傜偺庡挘偼丄尨崘傜偺偄偆偲偙傠偺乽尨壙庡媊乿傪慜採偲偟偰偄傞傕偺偲巚傢傟傞丅尨崘傜偼丄乽尨壙庡媊乿偺掕媊傪柧妋偵偟側偄傑傑崱擔偵帄偭偰偄傞偑乮旐崘弨旛彂柺乮俇乯俈暸乯丄尨崘傜偺廬慜偺庡挘偐傜偡傟偽丄巤峴婯懃戞俇忦戞侾崁偑宖偘傞彅旓擔偺崌寁嬥妟傪傕偭偰暘忳廧戭偺忳搉偺懳壙偲偡傞偙偲傪堄枴偡傞傕偺偱偼側偄偐偲巚傢傟傞丅

偟偐偟丄摨忦崁偼丄暘忳廧戭偺忳搉懳壙偺寛掕偵嵺偟丄摨崁偑宖偘傞彅旓栚傪崌寁偟偨嬥妟傪昗弨偲偟偰寛掕偡傞偙偲傪梫惪偟偰偼偄傞偑丄偦偺崌寁嬥妟傪栚埨偲偟偰抧曽岞幮偑條乆側梫慺傪峫椂偟偰偦偺忋曽偱偁偭偰傕壓曽偱偁偭偰傕慠傞傋偒壙奿傪寛掕偡傋偒偙偲傪掕傔偰偄傞偵偡偓側偄乮暯惉侾俀擭俉寧俀俁擔晅旐崘弨旛彂柺侾侽暸乯丅

尨崘傜偺偄偆尨壙峔惉偼曄傢傜側偄偲偄偆庡挘偑丄尨崘傜偺忋婰峫偊曽偵傛傞傕偺偱偁傞偲偡傟偽丄旐崘偼丄尨崘傜偺庡挘傪丄斲擣側偄偟憟偆丅

側偍丄戝嶃抧嵸暯惉侾侽擭俁寧侾俋擔敾寛乮壋俀俀乯偼丄乽杮審廧戭抧偺尨壙偑堦掕偱偁傞偙偲傪慜採偲偟偰丄旐崘傜偺媼晅偲杮審奺暔審偺斕攧壙奿偲偺懳壙揑晄嬒峵偺敪惗傪敾抐偡傞偙偲偑憡摉偲偼巚傢傟側偄偟丄偦傕偦傕丄屻婰偺偲偍傝丄廧戭抧偺偄傢備傞揔惓壙奿偑尨壙偲偺娭學偱堦棩偵嶼掕偝傟傞傕偺偲傕巚傢傟側偄偺偱偁傞丅乿乽廧戭抧偺攧攦偺応崌偱偁偭偰傕丄偦偺斕攧壙奿偼丄帺桼宱嵪丄巗応宱嵪偺拞偱丄尨懃偲偟偰摉帠幰偺崌堄偵傛偭偰宍惉偝傟傞傕偺偱丄塃壙奿偵偮偒偳偺傛偆側崌堄偵払偡傞偐偼丄廀梫偲嫙媼偺憡屳偺娭學傗丄宊栺帪偺宱嵪帠忣摍偵戝偒偔塭嬁偝傟傞傕偺側偺偱偁傝丄幚嵺偺斕攧壙奿偑揔惓側傕偺偱偁傞偐偳偆偐偼丄廧戭抧偺尨壙偺傒偐傜敾抐偟偆傞傕偺偱偼側偄乿偲尵偄丄尨崘傜偺偄偆乽尨壙庡媊乿傪斲掕偟偰偄傞丅

傑偨丄搶嫗抧嵸暯惉侾俀擭俉寧俁侽擔敾寛乮壋俀俇乯偼丄乽巤峴婯懃乮昅幰拲丟摉帪偺廧戭丒搒巗惍旛岞抍朄巤峴婯懃乯侾俀忦侾崁乮昅幰拲丟杮審偵偍偄偰偼丄巤峴婯懃戞俇忦戞侾崁偵憡摉偡傞乯偼尨崘傜庡挘偺尨壙庡媊傪掕傔偨傕偺偲夝偡傞偙偲傕偱偒側偄乿偲偟丄偦偺棟桼傪埲壓偺傛偆偵弎傋偰偄傞丅乽尨崘傜偼丄巤峴婯懃侾俀忦侾崁偼丄忳搉懳壙偼尨壙偵傛偭偰寛掕偝傟傞偲偡傞庯巪偺尨壙庡媊傪婯掕偟偨傕偺偱偁傞巪庡挘偡傞丅偟偐偟丄巤峴婯懃侾俀忦侾崁偼丄忳搉偺懳壙偼丄尨壙傪乽婎弨偲偟偰丄岞抍偑掕傔傞丅乿偲偟偰偄傞偺偱偁偭偰丄尨壙傪婎杮偲偟懠偺梫慺傕壛枴偟偰岞抍偑庡懱揑偵寛掕偡傞庯巪偺婯掕偲夝偝傟傞偙偲丄摨忦偵懕偔侾俁忦偼丄暔壙偦偺懠宱嵪帠忣偺曄摦摍偵敽偄昁梫偑偁傞偲擣傔傞偲偒偼丄侾俀忦偺婯掕偵偐偐傢傜偢丄忳搉懳壙傪曄峏偟丄枖偼忳搉懳壙傪暿偵掕傔傞偙偲偑偱偒傞巪掕傔偰偄傞偺偱偁偭偰丄巤峴婯懃偵偍偄偰丄忳搉懳壙偼偡傋偰巤峴婯懃侾俀忦侾崁偵掕傔傞婎弨偵傛傞傕偺偱側偗傟偽側傜側偄偲偝傟偰偄傞傢偗偱偼側偄偙偲丄朄乮昅幰拲丟摉帪偺廧戭丒搒巗惍旛岞抍朄乯俆係忦侾崁偼丄乽岞抍偼丄枅帠嬈擭搙丄懝塿寁嶼偵偍偄偰棙塿傪惗偠偨偲偒偼丄慜帠嬈擭搙偐傜孞傝墇偟偨懝幐傪偆傔丄乮拞棯乯愊棫嬥偲偟偰惍棟偟側偗傟偽側傜側偄丅乿偲婯掕偟偰偄傞偺偱偁偭偰丄岞抍偺暘忳廧戭帠嬈偐傜棙塿偑惗偠傞偙偲傪梊掕偟丄岞抍偑尨壙傪忋夞傞忳搉懳壙傪愝掕偟丄尨壙偲偺嵎妟傪庢摼偟偆傞偙偲傪慜採偲偟偰偄傞偙偲側偳偵徠傜偡偲丄巤峴婯懃侾俀忦侾崁偑尨崘傜庡挘偺尨壙庡媊傪婯掕偟偨傕偺偲偼夝偝傟側偄丅乿

乮俁乯丂摨俁偵偮偄偰

斲擣偡傞丅棟桼偼埲壓偺偲偍傝偱偁傞丅

嘆丂尨崘傜偑丄侾俇婜暘忳廧戭偺偆偪尨崘傜弨旛彂柺俈暿昞俁婰嵹偺廧戭傪丄娪掕彂乮壋侾侽側偄偟侾俁乯偑懳徾偲偟偰偄傞暔審偲乽摨僞僀僾椶帡乿偺傕偺偱偁傞偲偡傞偙偲偼丄斲擣偡傞丅堦斒偵丄乽摨僞僀僾椶帡乿偱偁傞偐斲偐偼丄愱桳柺愊丄娫庢傝偦偺懠偺忦審傪斾妑懳徠偟偰敾抐偡傞偑丄暿昞俁婰嵹偺廧戭偺愱桳柺愊偼傑偪傑偪偱丄忋婰娪掕彂偑懳徾偲偟偰偄傞暔審偺愱桳柺愊俈俋丏侾俁暯曽儊乕僩儖偵堦抳偡傞傕偺偼側偄丅

嘇丂徚旓惻偐傜寶暔壙妟傪媮傔傛偆偲偡傞偲偒偼丄乽寶暔壙妟暘亖徚旓惻亊侾丏侽俁亐侽丏侽俁乿偲側傝丄乽搚抧壙妟暘亖忳搉憤妟亅寶暔壙妟暘乿偲側傞偙偲偼擣傔傞丅偨偩偟丄偙偙偱偄偆乽寶暔壙妟暘乿偵偼丄徚旓惻妟傪娷傓丅

嘊丂暿昞俁偵偮偄偰丄乽斕攧壙妟偺搚抧壙妟暘偼丄侾暯曽儊乕僩儖偁偨傝係俋丏侽枩墌偱偁乿傞偙偲偼丄係俋丏侾枩墌偲偝傟偰偄傞傕偺傕偁傞偺偱丄擣傔傞偙偲偼偱偒側偄丅傑偨丄暿昞俁偺乽倣俀扨壙乮枩墌乯乿偺嶼弌幃偼壗傜柧傜偐偵偝傟偰偄側偄偑丄乽忳搉壙妟乮枩墌乯乿棑拞偺乽搚抧乿偺悢抣傪丄乽搚抧帩暘乮倣俀乯乿偺悢抣偱妱偭偨傕偺偲悇應偝傟傞乮偙偺乽搚抧帩暘乮倣俀乯乿偺嶼弌崻嫆傕柧傜偐偵偝傟偰偄側偄偑丄搊婰曤忋偺晘抧慡懱偺柺愊偵摉奩廧屗偺晘抧尃妱崌傪偐偗偨傕偺偲巚傢傟傞乯丅偦偺寢壥偼丄係俋丏侽侽側偄偟係俋丏侽俇偱偁傞乮彫悢揰埲壓戞俁埵愗傝幪偰乯丅偙傟傪彫悢揰埲壓戞俀埵傪巐幪屲擖偡傞偲丄廧屗斣崋俁亅侾侾亅俈侽俇偼係俋丏侾偵側傞偼偢偱偁傞偑丄係俋丏侽偲偝傟偰偍傝丄寁嶼娫堘偄傑偨偼屲幪榋擖偟偰偄傞傛偆偱偁傞丅

側偍丄暿昞俁偺乽忳搉壙妟乮枩墌乯乿棑拞偺乽寁乿偺悢抣偼丄乽寶暔乿偺悢抣偲乽搚抧乿偺悢抣偺崌寁偱偁傝丄乽徚旓惻乿偺悢抣偼娷傑側偄偲偡傞尷傝偱寁嶼偼惓偟偄丅尵偄姺偊傞偲丄乽徚旓惻乿偺悢抣偼丄乽寶暔乿偺悢抣偵娷傑傟偰偄傞偲偡傞尷傝偱寁嶼偼惓偟偄丅

嘋丂乽岞帵壙奿偐傜悇掕偝傟傞乮揔惓偲峫偊傜傟傞乯搚抧壙妟暘偼侾暯曽儊乕僩儖偁偨傝俆係丏俉枩墌偱偁乿傞偙偲偼丄斲擣偡傞丅偙偺乽侾暯曽儊乕僩儖偁偨傝俆係丏俉枩墌乿偲偄偆悢抣偵偮偒丄尨崘傜偼丄偦偺嶼弌夁掱傪柧傜偐偵偡傞傋偒偱偁傞偑丄偦傟傪懹偭偰偄傞丅偙傟偱偼丄擣斲偺偟傛偆偑側偄丅

乽俆係丏俉枩墌乿偲偄偆悢抣偑偳偺傛偆偵偟偰弌偰偒偨偺偐丄旐崘偑丄尨崘傜弨旛彂柺俈暿昞侾側偄偟俁婰嵹偺悢帤傪巊偄丄峫偊摼傞尷傝偺摉偰偼傔傪偟偨寢壥丄暿昞俀偺廧屗斣崋係亅俁侽亅俆侽係偺娪掕昡壙妟偺乽倣俀扨壙乮枩墌乯乿偺乽搚抧乿俁係丏俋枩墌偵丄暿昞侾偺暯惉係擭偺乽H侾侾傪侾侽侽偲偟偨応崌乿偺侾俆俈丏侽僷乕僙儞僩傪攞悢偵堷偒捈偟偨侾丏俆俈傪妡偗崌傢偣傞偲丄俆係丏俈俋俁偵側偭偨丅偟偨偑偭偰丄尨崘傜偼丄偙傟傪彫悢揰埲壓戞俀埵偱巐幪屲擖偟丄俆係丏俉偲偄偆悢帤傪弌偟偨傕偺偐偲悇應偝傟傞丅偙偺寁嶼幃偵傛傞傕偺偱偁傞偐斲偐丄柧傜偐偵偡傞傛偆尨崘傜偵媮傔傞丅側偍丄彇忋偺偲偍傝偱偁傞偲偟偰丄乽俁係丏俋枩墌乿偲偄偆悢抣偑偳偙偐傜摫偒弌偝傟偰偄傞偺偐柧傜偐偱側偄丅暿昞俀偺娪掕昡壙妟偺乽倣俀扨壙乮枩墌乯乿偺乽搚抧乿棑偺俁偮偺悢抣偺暯嬒抣偩偲偡傟偽丄俁係丏俉俇偵偟偐側傜側偄丅傑偨丄尨崘傜偑丄暿昞俀婰嵹偺俁偮偺廧屗偺偆偪丄係亅俁侽亅俆侽係偵偮偄偰偺悢抣乽俁係丏俋枩墌乿偩偗傪慖戰偟偨偺偩偲偡傟偽丄嬌傔偰湏堄揑偱偁傞偲偄傢側偗傟偽側傜側偄丅傑偨丄師偵弎傋傞偲偍傝丄暿昞俀偼岆偭偰偍傝丄慡偔怣梡偱偒側偄傕偺偱偁偭偰丄摨昞拞偺乽俁係丏俋枩墌乿偲偄偆悢抣傕岆傝偱丄偦傟傪婎慴偲偡傞寁嶼偼昁慠揑偵岆傝偱偁傞丅

嘍丂暿昞俀偼丄娪掕乮壋侾侽側偄偟侾俁乯偱懳徾偲偟偨暔審偵偮偄偰婰嵹偝傟偰偄傞偑丄埲壓偺偲偍傝岆傝偑偁傝丄慡偔怣梡惈偑側偄丅

乮倝乯丂暿昞俀偵偼丄乽忳搉壙妟乮枩墌乯乿媦傃乽娪掕昡壙妟乮枩墌乯乿偺俀偮偺壙妟偑婰嵹偝傟偰偍傝丄偁偨偐傕摨帪婜偺壙妟傪侾偮偺昞拞偵暲傋偰偄傞傛偆偵尒偊傞丅偟偐偟丄幚嵺偼丄乽忳搉壙妟乮枩墌乯乿偼暯惉俈擭偺傕偺偱偁傝丄堦曽丄乽娪掕昡壙妟乮枩墌乯乿偼暯惉侾侾擭偺壙妟偲偝傟偰偄傞傛偆偱偁傞丅偙偺傛偆側昞峔惉偼丄偄偆傑偱傕側偔憡摉偱側偔丄偄偨偢傜偵岆夝傗崿棎傪彽偔傕偺偱偁傞丅

乮鶤乯丂乽搚抧帩暘乮倣俀乯乿偑偄偢傟傕俀俋丏係俋偲偝傟偰偄傞偑丄岆傝偱偁傞丅愭偢傕偭偰丄尨崘傜偼丄乽俀俋丏係俋乿偺嶼弌夁掱傪柧傜偐偵偟偰偄側偄丅旐崘偼丄偙傟傪柧傜偐偵偡傞傛偆尨崘偵媮傔傞丅

旐崘偑悇應偡傞偵丄尨崘傜偼丄晘抧柺愊偵奺廧屗偺晘抧尃妱崌傪忔偠偰乽搚抧帩暘乮倣俀乯乿側傞傕偺傪媮傔偨偺偱偼側偄偐偲巚傢傟傞丅偟偐偟丄壋侾侽側偄偟侾俀揧晅偺晄摦嶻搊婰曤摚杮偵傛傟偽丄庒梩戜係亅俁侽搹丄摨係亅俁侾搹媦傃摨係亅俁俀搹慡懱偺晘抧偺柺愊偼俋侽俇俋丏俉侾暯曽儊乕僩儖偱偁傝丄偙傟偵暿昞俀婰嵹偺俁廧屗偺晘抧尃偺妱崌奺侾侽枩暘偺俁俀係傪妡偗崌傢偣傞偲丄偦傟偧傟俀俋丏俁俉暯曽儊乕僩儖偵側傝丄暿昞俀婰嵹偺乽俀俋丏係俋乿偵偼側傜側偄丅

乮鶥乯丂暿昞俀偺忳搉壙妟偺乽倣俀扨壙乮枩墌乯乿偼丄墿怓偱儅乕僉儞僌偝傟偨乽忳搉壙妟乮枩墌乯乿偺乽搚抧乿偲偁傞棑偺悢抣傪乽搚抧帩暘乮倣俀乯乿棑偺悢抣俀俋丏係俋偱妱偭偨傕偺偱偁傝丄傑偨丄娪掕昡壙妟偺乽倣俀扨壙乮枩墌乯乿偼丄摨偠偔墿怓偱儅乕僉儞僌偝傟偨乽娪掕昡壙妟乮枩墌乯乿偺乽搚抧乿偲偁傞棑偺悢抣傪乽搚抧帩暘乮倣俀乯乿棑偺悢抣俀俋丏係俋偱妱偭偨傕偺偱偁傞偐傜丄乮鶤乯偱巜揈偟偨乽搚抧帩暘乮倣俀乯乿偺悢抣偺岆傝偼丄昁慠揑偵偙傟傜偺悢抣傪傕岆傜偣傞偙偲偵側傝丄傂偄偰偼暿昞俀慡懱偺怣梡惈傪幐傢偟傔傞偙偲偵側傞丅

乮鶦乯丂乽忳搉壙妟乮枩墌乯乿偼丄暯惉俈擭偺忳搉壙妟偲偟偰婰嵹偝傟偰偄傞傛偆偱偁傞丅昞偺峔惉忋丄堦尒偡傞偲乽寶暔乿乽搚抧乿乽徚旓惻乿奺棑偺嬥妟偺崌寁偑乽寁乿偵婰嵹偝傟偰偄傞傛偆偵巚偊傞丅偟偐偟丄偙傟偱偼寁嶼偑崌傢側偄丅徚旓惻偼丄寶暔壙妟偵娷傑傟偰偄傞偲峫偊傟偽丄乽寶暔乿偲乽搚抧乿奺棑傪崌寁偟偨傕偺偑乽寁乿偲側傞偲偄偆偙偲偱偁傠偆偐丅

偲偙傠偱丄係亅俁俀亅俇侽係乮侾俈婜乯偺忳搉壙妟偼俆俇俁俆丏俁枩墌偑惓偟偔乮壋俉偺俁乯丄暿昞俀偺乽寁乿偺乽俆俇俁俆丏侽乿偼岆傝偱偁傞丅偦偺偨傔丄乽寁乿偐傜乽寶暔乿偺悢抣傪嵎偟堷偄偰嶼弌偡傞乽搚抧乿偺悢抣傕岆傝偵側傞丅俆俇俁俆丏俁亅俀係侾俁丏俇亖俁俀俀侾丏俈枩墌偲側傞偼偢偱偁傞丅

摨條偵丄係亅俁侽亅俆侽係乮侾俉婜俀師乯偺忳搉壙妟偼俆俆侾俋丏係枩墌偑惓偟偔乮壋俋偺係乯丄暿昞俀偺乽寁乿偺乽俆俆侾俋丏侽乿偼岆傝偱偁傞丅偦偺寢壥丄乽搚抧乿偺悢抣偼丄俆俆侾俋丏係亅俀俀係俆丏係亖俁俀俈係丏侽枩墌偲側傞偼偢偱偁偭偰丄昞拞偺俁俀俈俁丏俇枩墌偲偄偆悢抣偼柧傜偐偵岆傝偱偁傞丅

壗傛傝傕廳戝側岆傝偼丄係亅俁侾亅俉侽俁偺暔審偱偁傞丅偙傟偼丄暯惉侾侾擭偺侾俉婜俁師偺斕攧暔審偱偁傝丄暯惉俈擭偵偼枹敪攧偱偁偭偨丅偟偨偑偭偰丄乽忳搉壙妟棑乿偺壙妟偼嬻扞偵偝傟傞傋偒偱偁偭偨丅

偪側傒偵丄摉奩暔審偺暯惉侾侾擭偺敪攧壙妟偼嬥俁俀係俆枩墌偱偁傞乮壋俀侽乯丅

乮鶧乯丂忳搉壙妟偺乽倣俀扨壙乮枩墌乯乿偺偆偪丄乽寶暔乿偼丄乽忳搉壙妟乮枩墌乯乿偺乽寶暔乿偺悢抣傪乽愱桳柺愊乮倣俀乯乿偺悢抣偱妱偭偨傕偺偺傛偆偱偁傞乮彫悢揰埲壓戞俀埵巐幪屲擖乯丅乽搚抧乿偼丄愭偵彮偟怗傟偨傛偆偵丄乽忳搉壙妟乮枩墌乯乿偺乽搚抧乿偺悢抣傪乽搚抧帩暘乮倣俀乯乿偺悢抣偱妱偭偨傕偺偺傛偆偱偁傞丅偟偐偟丄乮鶤乯乮鶥乯乮鶦乯偺偲偍傝丄乽搚抧帩暘乮倣俀乯乿偺悢抣傕丄乽忳搉壙妟乮枩墌乯乿偺乽搚抧乿偺悢抣傕岆偭偰偄傞偐傜丄偙傟傜傪婎偵偡傞悢抣偼偡傋偰岆傝偱偁傞丅傑偨丄係亅俁侾亅俉侽俁偵偮偄偰偼丄乮鶦乯偺偲偍傝丄暯惉俈擭偵偼枹敪攧偱偁偭偨偐傜丄偙偺棑偼嬻棑偵偝傟傞傋偒傕偺偱偁傞丅

乮鶨乯丂乽娪掕昡壙妟乮枩墌乯乿棑偺悢抣偼慡偰岆傝偱偁傞丅暿昞俀婰嵹偺悢抣偼丄尨崘傜偺暯惉侾俀擭俋寧俀侽擔晅弨旛彂柺侾侽暸丒昞俀偺悢抣傪堷偄偨傕偺偲巚傢傟傞偑丄偦傕偦傕丄彫椦娪掕巑偺娪掕乮壋侾侽側偄偟侾俀乯偵傛傞傕偺偱傕丄巙夑娪掕巑偺娪掕乮壋侾俁乯偵傛傞傕偺偱傕丄偁傞偄偼丄椉娪掕偺暯嬒抣偵傛傞傕偺偱傕側偄丅惤偵搈愶側悢抣偱偁傞丅

尨崘傜偵斕攧偟偨暯惉俈擭摉帪丄徚旓惻棪偼俁僷乕僙儞僩偱偁偭偨偑丄娪掕偑峴傢傟偨摨侾侽擭媦傃摨侾侾擭偵偼徚旓惻棪偼俆僷乕僙儞僩偱偁偭偨丅旐崘偼丄偦傟偧傟偺悢抣傪巊偭偰條乆側帋嶼傪偟偰傒偨偑丄暿昞俀乽娪掕昡壙妟乮枩墌乯乿棑婰嵹偺悢抣偼弌側偐偭偨丅

偄偐側傞嶼弌崻嫆偵傛傝丄偐傛偆側悢抣偑偙偺昞拞偵偍偐傟偨偺偐丄尨崘傜偼偦傟傪柧傜偐偵偡傋偒偱偁傞丅

乮鶩乯乮鶨乯偺偲偍傝乽娪掕昡壙妟乮枩墌乯乿偺悢抣偑岆偭偰偄傞偺偱偁傞偐傜丄娪掕昡壙妟偺乽倣俀扨壙乮枩墌乯乿偺悢抣傕岆偭偰偄傞丅側偍丄乽搚抧乿偼丄乽娪掕昡壙妟乮枩墌乯乿棑拞偺乽搚抧乿偺悢抣傪乽搚抧帩暘乮倣俀乯乿偺俀俋丏係俋偱妱偭偨傛偆偱偁傝丄偙傟偑娫堘偭偰偄傞偙偲偼愭偵弎傋偨偑丄壖偵丄暿昞俀偺乽娪掕昡壙妟乮枩墌乯乿偺悢抣偑惓偟偄偲偟偰傕丄偙偺乽搚抧帩暘乮倣俀乯乿偺悢抣偑岆偭偰偄傞埲忋丄乽倣俀扨壙乮枩墌乯乿拞偺乽搚抧乿偺悢抣偼丄偦傟偵楢傟偰岆傝偲側傞丅

乮鶪乯丂乽懝奞妟乮枩墌乯乿偺悢抣傕岆傝偱偁傞丅乮鶤乯側偄偟乮鶩乯偺偲偍傝丄暿昞俀偺悢抣偑岆偭偰偄傞偐傜偱偁傞丅側偍丄尨崘傜偵懝奞偑敪惗偟偰偄側偄偙偲偼丄旐崘弨旛彂柺乮俇乯侾侾暸婰嵹偺偲偍傝偱偁傞丅

乮係乯丂摨乮係乯偵偮偄偰

斲擣偡傞丅

乮俁乯嘍偱巜揈偟偨偲偍傝丄尨崘傜偑庡挘偺婎慴偲偟偰偄傞暿昞俀偑岆偭偰偍傝丄慡偔怣梡偱偒側偄偐傜偱偁傞丅側偍丄尨崘傜偼丄暯惉俈擭偼乽侾暯曽儊乕僩儖偁偨傝係侾丏俋枩墌偑抧壙摦岦傪揔惓偵斀塮偟偨壙妟偱偁偭偨丅乿偲庡挘偟偰偄傞偑丄偙偺乽係侾丏俋枩墌乿偲偄偆悢抣偺嶼弌崻嫆傕柧傜偐偱側偄丅壖偵丄暿昞俀拞丄係亅俁侽亅俆侽係偺暔審偺娪掕昡壙妟偺乽倣俀扨壙乮枩墌乯乿偺悢抣乽俁係丏俋枩墌乿偵侾丏俀侽傪忔偠偰媮傔偨傕偺偱偁傞偲偡傟偽丄偦偺乽俁係丏俋枩墌偲偄偆乿悢抣偺栤戣揰偵偮偄偰偼乮俁乯嘋嘍偱弎傋偨偲偍傝偱偁傞丅

乮俆乯丂摨乮俆乯俆偵偮偄偰

嘆丂戞侾抜棊偺偆偪丄尨崘傜偺峫偊曽偵傛偭偨応崌丄偦偺乽寶暔壙妟暘偼侾暯曽儊乕僩儖偁偨傝丄俀侽枩墌戙屻敿偐傜俁侽枩墌戜乿偲偡傞晹暘偼丄壙妟偺崻嫆偑晄柧偱偁傞暿昞俀偺係亅俁侾亅俉侽俁傪彍偄偰丄擣傔傞丅嘇丂戞侾抜棊偺偆偪丄乽壙妟偵挊偟偄晄暯摍傪傕偨傜偟偰偄傞偺偼丄搚抧壙妟偱偁傝乿偲偡傞偙偲偼斲擣偡傞丅旐崘偼丄尨崘傜偵懳偟丄庒梩戜抍抧偺暘忳廧戭傪揔惓壙妟偱忳搉偟偨偺偱偁傝乮旐崘弨旛彂柺乮俇乯侾侽暸丄摨乮俈乯俀暸乯丄乽壙妟偵挊偟偄晄暯摍乿偼側偄丅

乮鶣乯丂尨崘傜偺庡挘偼丄乮偁乯巤峴婯懃戞俇忦戞侾崁偼丄尨崘傜偺偄偆偲偙傠偺乽尨壙庡媊乿傪掕傔偰偄傞偙偲丄乮偄乯斕攧壙妟傪搚抧壙妟偲寶暔壙妟偲偵暘偗傞偲偡傞偙偲丄偵偮偄偰丄旐崘偺庡挘偲怘偄堘偄丄偐偮丄岆偭偰偄傞丅

乮鶤乯丂巤峴婯懃戞俇忦戞侾崁偲尨崘傜偺偄偆偲偙傠偺乽尨壙庡媊乿偵偮偄偰丂尨崘傜偺偄偆偲偙傠偺乽尨壙庡媊乿偺撪梕偵偮偄偰偼慜弎偟偨丅傑偨丄巤峴婯懃戞俇忦戞侾崁偑丄偐偐傞乽尨壙庡媊乿傪掕傔偨傕偺偱偼側偔丄摨崁偑宖偘傞彅旓栚傪崌寁偟偨嬥妟傪栚埨偵偟偨忋丄抧曽岞幮偑條乆側梫慺傪峫椂偟偰偦偺忋曽偱偁偭偰傕壓曽偱偁偭偰傕慠傞傋偒壙奿傪寛掕偡傋偟偲偟偰偄傞偵偡偓側偄偙偲傕丄旐崘偑婛偵孞傝曉偟庡挘偟丄杮弨旛彂柺俁暸乮俀乯嘇偵傕婰嵹偟偨丅偡側傢偪丄巤峴婯懃戞俇忦戞侾崁偼丄旐崘偑暘忳廧戭偺忳搉懳壙傪寛掕偡傞尃尷傪擣傔丄偦偺婎弨傪帵偡忦崁偵偡偓側偄乮暯惉侾俀擭俉寧俀俁擔晅旐崘弨旛彂柺侾侽暸丄旐崘弨旛彂柺乮俇乯俀暸乯丅丂旐崘偑尨崘傜偵忳搉偟偨暘忳廧戭偺壙妟偼丄巤峴婯懃戞侾侾忦丄戞俇忦戞侾崁偵婎偯偒丄旐崘偑丄偄偢傟傕摉奩帪婜偵偍偄偰丄庒梩戜抍抧廃曈偺柉娫暘忳廧戭傪拞怱偲偟偨巗応偺摦岦傪峫椂偟寛掕偟偨壙奿偱偁傝丄揔惓側傕偺偱偁傞丅

丂壖偵丄尨崘傜偵偍偄偰偦傟偵堎榑偑偁傞偲偟偰傕丄尨崘傜偵偼偦傟傪榑擄偡傞帒奿偼側偄丅偦傕偦傕丄巤峴婯懃偼丄峴惌柦椷偱偁傝丄崙柉偺尃棙媊柋偵捈愙娭學偟側偄峴惌婡娭撪晹偺弨懃偱偁傝丄峴惌柦椷傪傔偖傞暣憟丄峴惌柦椷傊偺揔崌惈偺桳柍偼巌朄怰嵏偺懳徾偲側傞傕偺偱偼側偄偐傜偱偁傞乮暯惉侾俀擭俉寧俀俁擔晅弨旛彂柺俋暸乯丅

丂偙偺揰丄搶嫗抧嵸暯惉侾俀擭俉寧俁侽擔敾寛乮壋俀俇乯偼丄乽巤峴婯懃偼丄偄傢備傞峴惌柦椷乮峴惌婯懃乯偱偁偭偰丄尨崘傜偲岞抍偲偺娫偺尃棙媊柋娭學傪婯棩偡傞崻嫆偲偼側傜側偄丅乿偲偟丄偦偺棟桼偵偮偄偰丄乽朄乮昅幰拲丟摉帪偺廧戭丒搒巗惍旛婇抍朄乯侾忦偼丄岞抍偑峀偔崙柉惗妶偺埨掕偲暉巸偺憹恑偵婑梌偡傞偙偲傪栚揑偲偡傞巪掕傔偰偼偄傞丒丒丒偑丄屄乆偺崙柉偑揔愗側壙奿偱廧戭傪峸擖偡傞偙偲傑偱偼栚揑偲偟偰偄側偄偲夝偝傟傞丅傑偨丄朄俁侽忦侾崁偼丄乽岞抍偼丄廧戭偺寶愝丄捓戄偦偺懠偺娗棟媦傃忳搉丄戭抧偺

憿惉丄捓戄偦偺懠偺娗棟媦傃忳搉乮拞棯乯傪峴偆応崌偵偍偄偰偼丄乮拞棯乯寶愝徣椷偱掕傔傞婎弨偵廬偭偰峴傢側偗傟偽側傜側偄丅乿偲婯掕偟丄塃寶愝徣椷偲偟偰巤峴婯懃乮昅幰拲丟摉帪偺廧戭丒搒巗惍旛岞抍朄巤峴婯懃乯偑掕傔傜傟偨傕偺偱偁傞偑丄岞抍偑巤峴婯懃侾俀忦侾崁偵堘斀偟偰廧戭偺忳搉摍傪偟偨応崌丄晄暈怽棫偰偑偱偒傞巪偺婯掕偑側偄偙偲丄巤峴婯懃侾俀忦侾崁偵婯掕偝傟偨暘忳廧戭偺寶愝偵梫偡傞旓梡摍傪岞抍暘忳廧戭偺忳搉偵崀偟忳庴恖偵奐帵偡傋偒傕偺偲偡傞巪偺婯掕偑側偄偙偲丄偦偺婯掕偺懱嵸帺懱丄忳庴恖偵懳偡傞傕偺偱偼側偄忋丄忳搉懳壙傪堦媊揑偵妋掕偟偆傞傕偺偱偼側偄偙偲偑擣傔傜傟傞丅偙傟傜偵徠傜偡偲丄巤峴婯懃侾俀忦侾崁偼丄屄乆偺忳庴恖偺棙塿傪曐岇偟偨傝偦偺尃棙媊柋傪婯棩偡傞庯巪偺婯掕偱偼側偔丄岞抍偺寬慡側宱塩傪堐帩偟丄偦偺愝棫偺栚揑傪払惉偡傞偨傔偺撪晹揑側弨懃傪掕傔偨傕偺偲夝偡傞偺偑憡摉偱偁傞丅偟偨偑偭偰丄塃婯掕偵堘斀偡傞偙偲偑丄峴惌婡娭撪晹偺栤戣偲側傝偆傞偙偲偼奿暿丄巹恖偨傞尨崘傜偲偺娫偺朄棩娭學偺岠椡傪嵍塃偡傞傕偺偱偼側偄丅偟偨偑偭偰丄岞抍偑巤峴婯懃侾俀忦侾崁偵堘斀偟偨偲偟偰傕丄尨崘傜偲岞抍偲偺娫偺杮審忳搉宊栺偺岠椡偵偼壗傜偺塭嬁傕梌偊側偄乿偲弎傋偰偄傞丅

丂偙偺巤峴婯懃偺惈奿偵娭偡傞栤戣偑丄杮審偺崻姴偵偁傞偑丄尨崘傜偼丄偙偺媍榑傪夞旔偟偨傑傑乮偙偺栤戣傕娷傔偰丄尨崘傜偼丄旐崘偺媮庍柧偵傎偲傫偳摎偊偰偄側偄乯丄懠偵栚傪揮偠偝偣傛偆偲偟偰偄傞傕偺偱偁傞丅

乮鶥乯丂斕攧壙妟傪搚抧壙妟偲寶暔壙妟偲偵暘偗傞偲偡傞偙偲偵偮偄偰丂尨崘傜偼丄搚抧偲寶暔偼暿屄偺晄摦嶻偱偁傞偐傜乮柉朄戞俉俇忦乯丄廧戭偺壙奿偼廤崌廧戭偱偁傟丄屗寶偰廧戭偱偁傟丄搚抧壙奿偲寶暔壙奿偺崌嶼偱偁傞偲偡傞偺偑戝尨懃偱偁傞偲庡挘偟丄旐崘偺乽暘忳廧戭忳搉宊栺偼丄搚抧偲寶暔偲傪屄暿偵攧攦偡傞偙偲傪栚揑偲偡傞傕偺偱偼側偔丄晘抧怉晅寶暔偲偄偆堦偮偺儐僯僢僩傪攧攦偡傞偙偲傪栚揑偲偡傞埲忋丄忳搉壙奿傪搚抧壙奿偲寶暔壙奿偲偵暘偗傞偙偲偼慡偔堄枴偑側偄乿偲偺庡挘乮旐崘弨旛彂柺乮俆乯係暸丄摨乮俇乯俋暸丄摨乮俈乯俀暸乯傪乽儐僯僢僩忳搉榑乿偲柤晅偗丄偙傟傪摿庩側傕偺偲偟偰攔愃偟傛偆偲偟偰偄傞乮尨崘傜弨旛彂柺俋丄俆暸乯丅

丂偟偐偟丄寶暔偺嬫暘強桳摍偵娭偡傞朄棩戞俀俀忦戞侾崁杮暥偼丄庢堷偺幚嵺偵偍偄偰偼丄寶暔偲偦偺晘抧偺棙梡尃偑堦懱揑偵張暘偑偝傟傞偙偲偑晛捠偱偁傞偙偲偐傜丄乽晘抧棙梡尃偑悢恖偱桳偡傞強桳尃偦偺懠偺尃棙偱偁傞応崌偵偼丄嬫暘強桳幰偼丄偦偺桳偡傞愱桳晹暘偲偦偺愱桳晹暘偵偐偐傞晘抧棙梡尃偲傪暘棧偟偰張暘偡傞偙偲偑偱偒側偄丅乿偲偟偰丄愱桳晹暘偲晘抧棙梡尃偺堦懱惈偺尨懃傪掕傔偨乮嵿抍朄恖朄憘夛乽寶暔嬫暘強桳朄偺夵惓乿戞侾斉戞侾嶞侾俇俋暸乯丅

丂傑偨丄晄摦嶻娪掕巑媦傃晄摦嶻娪掕巑曗偑峴偆晄摦嶻偺娪掕昡壙偺揔惓壔傪恾傞偨傔偵愝掕偝傟偨晄摦嶻娪掕昡壙婎弨乮暯惉俀擭侾侽寧俀俇擔晅俀崙娪埾戞俀俆崋崙搚挕挿姱偁偰搚抧娪掕埾堳夛埾堳挿乯偱傕丄乽嬫暘強桳寶暔媦傃偦偺晘抧乿傪晄摦嶻偺堦椶宆偲偟偰宖偘丄偙傟傪乽寶暔嬫暘強桳摍偵娭偡傞朄棩戞俀忦戞俁崁偵婯掕偡傞愱桳晹暘暲傃偵摉奩愱桳晹暘偵學傞摨忦戞係崁偵婯掕偡傞嫟梡晹暘偺嫟桳帩暘媦傃摨忦戞俇崁偵婯掕偡傞晘抧棙梡尃傪偄偆乿偲婯掕偟偰偄傞丅

丂偡側傢偪丄儅儞僔儑儞偺傛偆側嬫暘強桳寶暔偵偮偄偰偼丄搚抧偲寶暔傪堦懱偲偟偰埖偆偙偲偑幚柋忋梫惪偝傟偰偄傞偺偱偁傞丅扨偵乽峸擖幰偺攦偄晅偗怱棟偺堦柺傪晅夛偡傞傕偺乮尨崘傜弨旛彂柺俋丒俆暸乯乿偱偼側偄丅幚嵺丄晄摦嶻斕攧嬈幰偑昁偢偲尵偭偰椙偄傎偳棙梡偟偰偄傞晄摦嶻宱嵪挷嵏寧曬偱傕丄儅儞僔儑儞偺壙奿傪搚抧偲寶暔偲偵暘棧偡傞偙偲偼偣偢丄堦懱偲偟偰偺壙奿傪宖嵹偟偰偄傞乮旐崘弨旛彂柺乮俈乯俁暸丄乽晄摦嶻宱嵪挷嵏寧曬侾俋俋俇擭侾寧搙斉乿壋俀俈乯丅

丂娪掕彂乮壋侾侽側偄偟侾俁乯傕丄偄偢傟傕帺梡偺嬫暘強桳寶暔媦傃偦偺晘抧偲偟偰偺娪掕昡壙傪峴偄乮壋侾侽側偄偟侾俀丒奺俀暸丄壋侾俁丒係暸乯丄寶暔媦傃晘抧傪堦懱偲偟偨壙妟傪嶼弌偟偰偄傞乮壋侾侽側偄偟侾俀丒奺侾俉暸丄壋侾俁丒俁暸乯丅

丂彫椦娪掕巑偵傛傞娪掕乮壋侾侽側偄偟侾俀乯偼丄娪掕昡壙妟偺撪栿偲偟偰搚抧壙奿丒寶暔壙奿傪婰嵹偟偰偄傞偨傔乮奺侾暸乯丄寶暔偲搚抧偲傪暘偗偰娪掕昡壙傪峴偭偰偄傞傛偆偵傕尒偊傞丅偟偐偟丄摨娪掕偼丄乽埲忋偺俁庤朄偺帋嶼壙奿偺偆偪丄嫃廧嬻娫偺夣揔惈偑巗応壙奿偵斀塮偝傟偨斾弨壙奿偑嵟傕婯斖惈偑崅偄傕偺偲敾抐偟丄斾弨壙奿傪嵦梡偟偰娪掕昡壙妟傪丒丒丒丒墌偲寛掕偟偨乿偲偟乮奺侾俉暸乯丄娪掕昡壙妟偲偟偰斾弨壙奿乮奺侾俇暸乯傪嵦梡偟偰偄傞丅

丂偙偺斾弨壙奿偲偼丄晄摦嶻偺壙奿傪媮傔傞娪掕昡壙偺庤朄偺偆偪丄庢堷帠椺斾妑朄乮懡悢偺庢堷帠椺傪廂廤偟偰揔愗側帠椺偺慖戰傪峴偄丄偙傟傜偵學傞庢堷壙奿偵昁梫偵墳偠偰帠忣曗惓媦傃帪揰廋惓傪峴偄丄偐偮丄抧堟梫場偺斾妑媦傃屄暿揑梫場偺斾妑傪峴偭偰媮傔傜傟偨壙奿傪斾妑峫検偟丄偙傟偵傛偭偰懳徾晄摦嶻偺帋嶼壙奿傪媮傔傞庤朄乯偵傛傞帋嶼壙奿偱偁傞乮晄摦嶻娪掕昡壙婎弨乯丅

丂摨娪掕巑偑峴偭偨斾弨壙奿偺帋嶼偺夁掱偼丄摨娪掕彂暿昞嘋偵婰偝傟偰偍傝丄寶暔偲晘抧傪暘偗傞偙偲側偔堦懱偲偟偰埖偭偰偄傞偙偲偑柧傜偐偱偁傞丅偨偩丄嶲峫偵嫙偡傞偨傔丄姼偊偰娪掕昡壙妟傪搚抧偲寶暔偲偵暘偗傞偲偡傟偽丄愊嶼壙奿偺斾乮壋侾侽側偄偟侾俀丒奺侾俀暸乯偱埪暘偡傞偲偟偰偄傞偩偗偺偙偲偱偁傞丅丂尨崘傜傕丄偦偺暯惉侾俀擭侾侽寧俁侾擔晅弨旛彂柺俁暸偵偍偄偰丄彫椦娪掕巑偵傛傞娪掕偑斾弨壙奿傪嵦梡偟偰偄傞偙偲傪堎偲偟偰偄側偄丅尨崘傜偑丄旐崘偺庡挘傪丄乽戞俀婜忳搉壙奿偺嶼弌崻嫆偲柧傜偐偵柕弬偟偨尒夝偱偁傝丄偙偺揰偐傜偟偰傕旐崘偺撈帺偺尒夝偱偁傞儐僯僢僩忳搉榑偺榑棟偼姰慡偵攋抅偟偰偄傞乮尨崘傜弨旛彂柺俋丒俇暸乯乿偲偡傞偙偲偼帺屓柕弬偱偁傝丄偐偮丄岆傝偱偁傞丅

丂埲忋偺偲偍傝丄乽晘抧怉晅寶暔偲偄偆堦偮偺儐僯僢僩傪攧攦偡傞偙偲傪栚揑偲偡傞埲忋丄忳搉壙奿傪搚抧壙奿偲寶暔壙奿偲偵暘偗傞偙偲偼慡偔堄枴偑側偄乿偲偄偆旐崘偺廬慜偺庡挘偑丄攧攦偺幚柋偵懄偟偨惓摉側傕偺偱偁傞偙偲偼柧傜偐偱偁傞丅斕攧壙妟傪搚抧壙妟偲寶暔壙妟偲偵暘偗傞偲偡傞尨崘傜偺庡挘偙偦岆傝偱偁傞丅

乮鶦乯尨崘傜偺庡挘偵傛傞偲偡傞偲丄搚抧尨壙偲寶暔尨壙偲傪偦傟偧傟媮傔丄偙傟傪崌嶼偟偨傕偺傪傕偭偰揔惓壙妟偲偡傞偙偲偵側傞偼偢偱偁傞偑丄婑晅摍偵傛傝晘抧傪柍彏庢摼偟偨応崌丄搚抧偺庢摼尨壙偼僛儘偱偁傞偐傜丄旐崘偼丄晘抧尃晅寶暔偱偁偭偰傕寶暔壙妟偺傒偱斕攧偟側偗傟偽側傜側偄偙偲偵側傞丅偟偐偟丄偦偺傛偆側偙偲偑偁傝摼側偄偙偲偼丄尨崘傜偲偰斲掕偟側偄偱偁傠偆丅偙偺傛偆側応崌偵丄嬤椬偺晘抧尃晅寶暔傪堦懱偲峫偊偰偦偺憡応偵崌傢偣偨壙妟傪愝掕偟斕攧偡傞偙偲偙偦捠忢偱偁傞丅偡側傢偪丄尨崘傜偺庡挘偙偦偑丄晘抧尃晅寶暔斕攧偺幚柋偐傜偐偗棧傟偨傕偺偱偁傞偙偲偼丄堦栚椖慠偱偁傞丅

嘊丂戞侾抜棊偺偆偪丄乽搚抧婎杮朄側偳偱偼岞幮側偳岞揑婡娭偼搚抧庢堷偵偍偄偰偼岞帵抧壙傪巜昗偵偡傋偒傕偺偲偝傟乮傓偟傠抧壙岞帵惂搙偼偦偺偨傔偺惂搙偱偁傞乯乿偲偺庡挘偼憟偆丅丂搚抧婎杮朄偵偼丄尨崘偑庡挘偡傞傛偆偵乽岞揑婡娭偼搚抧庢堷偵偍偄偰偼岞帵抧壙傪巜昗偵偡傋偒乿偲捈愙婯掕偟偨忦暥偼側偔丄乽岞帵抧壙乿偲偄偆暥尵傕側偄丅傑偨丄乽巜昗偵偡傋偒乿偲偼嬶懱揑偵偳偺傛偆側偙偲傪堄枴偟偰偄傞偺偐傕柧傜偐偱側偄丅

嘋丂戞俀抜棊偼丄斲擣偡傞丅丂抧壙岞帵惂搙偼丄抧壙岞帵朄偵傛傝掕傔傜傟偰偄傞丅

丂傑偨丄搚抧婎杮朄戞俇忦側偄偟戞俉忦偼丄抧壙岞帵惂搙側偄偟摨朄戞侾俇忦傪弲庣偡傋偒偲偼掕傔偰偄側偄丅偡側傢偪丄摨朄戞俇忦側偄偟戞俉忦偱庣傞傋偒傕偺偲偝傟偰偄傞偺偼丄摨朄戞俀忦偐傜戞俆忦傑偱偵掕傔傞乽搚抧偵偮偄偰偺婎杮棟擮乿偱偁傞丅摨朄戞侾俇忦偺婯掕偼丄摨朄戞俀復乽搚抧偵娭偡傞婎杮揑巤嶔乿拞偵掕傔傜傟偰偍傝丄摨朄戞俇忦側偄偟戞俉忦偱偙傟傪弲庣偡傋偒偲偼偝傟偰偄側偄丅

丂偝傜偵丄摨朄戞俇忦側偄偟戞俉忦偼丄旐崘偵嬶懱揑側媊柋傪壽偡傕偺偱偼側偄丅

嘍丂戞俁抜棊偺偆偪丄搚抧廂梡朄戞俁忦俁侽崋偵丄抧曽廧戭嫙媼岞幮偑丄堦掕偺応崌偵搚抧傪廂梡偡傞偙偲偑偱偒傞巪掕傔傜傟偰偄傞偙偲偼擣傔傞偑丄偦偺庯巪偼憟偆丅丂摨朄偼丄搚抧傪廂梡偟丄傑偨偼巊梡偡傞偙偲偑偱偒傞岞嫟偺棙塿偲側傞帠嬈傪尷掕偟丄搚抧偺廂梡傑偨偼巊梡偵娭偡傞庤懕傗岠壥摍傪掕傔偰偄傞偵偡偓偢丄廂梡偟偨搚抧傪攧媝偡傞嵺偺壙妟寛掕偵偮偄偰偼壗傕掕傔偰偄側偄丅

乮俇乯丂摨乮俇乯偵偮偄偰

丂斲擣偡傞丅

丂偙偙偵婰嵹偝傟偰偄傞侾暯曽儊乕僩儖偁偨傝偺壙妟偡傋偰偑岆傝偱偁傞偙偲偼丄乮俁乯乮係乯偱専摙偟偨偲偍傝偱偁傞丅

丂傑偨丄旐崘偼丄尨崘傜偵懳偟丄庒梩戜抍抧偺暘忳廧戭傪揔惓壙妟偱忳搉偟偨偺偱偁傝乮旐崘弨旛彂柺乮俇乯侾侽暸丄摨乮俈乯俀暸乯丄乽揔惓壙妟偺栺俀丏俈攞偱忳搉偟偰偄偨乿偲偺帠幚傕側偄丅

丂尨崘傜偑峸擖偟偨庒梩戜抍抧侾俈婜丄侾俉婜侾師丒俀師偺忳搉壙妟偲摉帪偺巗応壙妟偲偺娫偵挊偟偄壙奿嵎偼懚嵼偟側偐偭偨乮旐崘弨旛彂柺乮俈乯俁暸丄壋俀俈乯丅晄摦嶻宱嵪挷嵏寧曬侾俋俋俇擭侾寧搙斉乮壋俀俈乯婰嵹偺暯惉俈擭墶昹巗撪偺儅儞僔儑儞偺暯嬒壙奿偼丄摨婰嵹偺柉娫嬈幰斕攧暔審傪挷嵏懳徾偲偟偨傕偺偱偁傝丄尨崘傜偑峸擖偟偨庒梩戜抍抧偺暔審偼娷傑傟偰偍傜偢丄斾妑偺帒椏偲偡傞偙偲偵壗傜栤戣偼側偄丅

丂傑偨丄暯惉俈擭偵丄庒梩戜抍抧廃曈偱斕攧偝傟偨儅儞僔儑儞乮搶媫揷墍搒巗慄惵梩戜墂偐傜僶僗棙梡丄嵟婑傝墂偑JR墶昹慄廫擔巗応墂丄墶昹巗埉嬫撪丄偺忦審偱拪弌偟偨傕偺乯偺忳搉壙妟傪愱桳柺愊偱彍偟偨侾暯曽儊乕僩儖摉偨傝偺扨壙偼丄壓婰朹僌儔僼偺奃怓偱帵偟偨偲偍傝偱偁傞丅堦曽丄暯惉俈擭偺庒梩戜抍抧侾俈婜丄侾俉婜侾師丒俀師偺暯嬒忳搉壙妟傪暯嬒愱桳柺愊偱彍偟偨侾暯曽儊乕僩儖摉偨傝偺扨壙偼丄壓婰朹僌儔僼偺崟怓偱帵偟偨偲偍傝偱偁傞丅偙傟傜傪斾妑偟偰傒傞偲丄庒梩戜抍抧偺奺暔審偺忳搉壙妟偼丄斕攧摉帪偺廃曈偺儅儞僔儑儞巗応壙妟偲戝嵎側偔丄摉帪偺揔惓壙妟偱偁偭偨偙偲偑柧傜偐偲側傞丅

偙偺傛偆偵尨崘傜偑庒梩戜抍抧偺暘忳廧戭傪峸擖偟偨摉帪丄偦偺忳搉壙妟偼丄傑偝偵揔惓壙妟偱偁偭偨偺偱偁傞丅

戞俀丂晘抧怉晅寶暔偺斕攧壙妟偺嶼掕曽朄偲徚旓惻偲偺娭學

侾丂晘抧怉晅寶暔偺斕攧壙妟偼丄尨崘傜偑庡挘偡傞傛偆偵搚抧偲寶暔偲偵暘偗傞偙偲偼偱偒偢丄堦懱偺傕偺偲偟偰嶼掕偡傞偙偲偑幚柋忋梫惪偝傟丄摉慠偺庢傝埖偄偲偝傟偰偄傞偙偲偼丄偡偱偵柧傜偐偵偟偨乮杮弨旛彂柺侾係暸乯丅

俀丂尨崘傜偼丄徚旓惻偑寶暔偵偮偄偰偺傒壽偝傟偰偄傞偙偲傪傕偭偰丄帺傜偺庡挘傪堐帩偟傛偆偲偟偰偄傞丅偟偐偟丄埲壓偵弎傋傞偲偍傝丄偦傟偼壗傜尨崘傜偺庡挘偺崻嫆偵側傞傕偺偱偼側偄丅丂徚旓惻偑寶暔偵偮偄偰偺傒壽偝傟傞偺偼丄徚旓惻朄戞俇忦丄暿昞侾偑搚抧偺忳搉傪旕壽惻偲偟偰偄傞寢壥偱偁傞丅徚旓惻朄偑丄搚抧偺忳搉傪旕壽惻偲偟偨偺偼丄搚抧偼徚旓偺懳徾偲側傞傕偺偱偼側偔丄帒杮偺堏揮偵夁偓側偄偲偝傟偨偨傔偱偁傞乮姅幃夛幮惻柋宱棟嫤夛乽幚柋徚旓惻朄乿侾侽係暸乯丅偙偺傛偆偵丄徚旓惻偑寶暔偵偮偄偰偺傒壽偝傟傞偙偲偼丄惌嶔揑側棟桼偵傛傞傕偺偵偡偓偢丄晘抧尃晅寶暔偺忳搉壙妟偺寛掕偵偼慡偔娭學偑側偄丅尨崘傜偺庡挘偼丄惻朄偑曄傢傟偽偦偺崻嫆傪幐偭偰偟傑偆丅

傑偨丄斕攧壙妟拞偵徚旓惻傪壽偡懳徾偲偟偰寶暔壙妟偑昞帵偝傟傞偙偲偑偁傞偲偟偰傕丄偦傟偼丄崙惻挕偺徚旓惻偺婎杮捠払偵婎偯偄偰嶼弌偝傟偨寢壥偵偡偓側偄丅

偙偺傛偆偵丄晘抧尃晅寶暔偺攧攦偵偍偄偰寶暔偵偮偄偰偺傒徚旓惻偑壽偝傟傞偲偟偰傕丄偦偺偙偲偼丄旐崘偺庡挘偲壗傜柕弬偡傞傕偺偱偼側偄丅

戞俁丂旐崘斕攧扴摉幰傜偺敪尵偵偮偄偰

侾丂暯惉侾俀擭侾俀寧俀俈擔晅尨崘傜弨旛彂柺揧晅乽峸擖偺嵺偵旐崘傛傝庴偗偨僙乕儖僗僩乕僋乿堦棗昞偺偆偪丄抣壓偘傪偟側偄偲偄偆傛偆側庯巪偺敪尵偑偁偭偨偙偲偼擣傔傞乮偨偩偟丄嬶懱揑側擔帪丄応強丄敪尵幰柤丄昞尰傑偱偼敾傜側偄乯丅偦偺梋偼丄斲擣偡傞丅

俀丂傑偨丄尨崘傜偼丄暯惉侾俁擭係寧侾擔巤峴偺徚旓幰宊栺朄傪堷偒丄旐崘偺斕攧扴摉幰傜偺敪尵偑丄偁偨偐傕摨朄偵堘斀偟丄旐崘偑愑擟傪晧偆偐偺傛偆側庡挘傪偟偰偄傞乮尨崘傜弨旛彂柺俋丒俁暸乯丅偟偐偟丄摨朄偼丄暯惉侾俁擭係寧侾擔偺巤峴屻偵掲寢偝傟偨徚旓幰宊栺偵偮偄偰揔梡偝傟傞偺偱偁傝乮摨朄晬懃乯丄杮審偲偼柍娭學偱偁傞丅

俁丂忋婰堦妎昞偵婰嵹偝傟偨傛偆側庯巪偺斕攧扴摉幰偺敪尵偼丄偁偔傑偱傕偦偺屄恖揑尒夝偵偡偓側偄乮旐崘弨旛彂柺乮俇乯俁暸丄摨乮俈乯俀暸乯丅偙偺偙偲偼丄摉帪偺斕攧扴摉晹挿栞庢偺敪尵偵偮偄偰傕摨條偱偁傞丅丂戝嶃抧嵸暯惉侾侽擭俁寧侾俋擔敾寛乮壋俀俀乯傕丄旐崘傜斕攧扴摉幰傜偺尵摦偲偟偰丄師婜埲崀偺斕攧壙奿傪抣壓偘偡傞梊掕偼側偄巪夞摎偟偨偙偲丄摉奩廧戭抧偺抣壓偘斕攧偺梊掕偼側偄巪夞摎偟偨偙偲摍傪擣掕偟偨忋偱丄乽旐崘傜斕攧扴摉幰傜偺尵摦偼丄丒丒丒丒偄偢傟傕丄屄乆偺旐崘傜斕攧扴摉幰傜偺尒夝偲偟偰弎傋偨傕偺乿偱偁傞偲偟偰丄摨條偺敾抐傪偟偰偄傞丅

丂傑偨丄搶嫗抧嵸暯惉侾俀擭俉寧俁侽擔敾寛乮壋俀俇乯偱偼丄媽廧戭丒搒巗惍旛岞抍偺暃憤嵸偺乽堦扷弌偟偨埲忋丄偙傟偼旕忢偵丄偦偺抣壓偘偼擄偟偄偲巚偄傑偡丅丒丒丒乮拞棯乯丒丒丒偁傞偲偙傠偼攧傟側偐偭偨偐傜偲偄偆偙偲偱偦傟傪摦偐偡偲偄偆偙偲偼丄懠偵傕戝偒側塭嬁偑偁傝丄偙傟偼丄帠嬈塣塩慡懱偵旕忢偵戝偒側塭嬁傪媦傏偟傑偡丅偦偆偄偆偙偲偐傜偟偰偱偒側偄乿偲偄偆僥儗價斣慻偵偍偗傞抐掕揑偵偡傜暦偙偊傞敪尵偵偮偄偰丄乽岞抍偺摉帪偺堦斒揑側斕攧曽恓側偄偟宱塩巔惃傪昞柧偟偨偵偲偳傑傝丄彨棃丄抣壓偘斕攧傪偟側偄巪栺懇偟偨偲傑偱偼夝偝傟側偄乿偲敾抐偟偰偄傞偙偲偵拲栚偡傋偒偱偁傞丅

丂偪側傒偵丄旐崘偼丄尨崘傜偵懳偡傞暘忳廧戭偺斕攧摉帪丄抣壓偘斕攧偼慡偔梊掕偟偰偄側偐偭偨丅偟偨偑偭偰丄摉帪丄旐崘偺斕攧扴摉幰傜偺敪尵撪梕偵娫堘偄偼側偔丄敪尵帺懱偵堘朄惈偼慡偔側偄丅傑偨丄乽晄幚偺崘抦丒晄棙塿帠幚偺晄崘抦乮尨崘傜弨旛彂柺俋丒俁暸乯乿偱傕側偄丅

係丂偝傜偵丄尨崘傜偼丄岞幮朄戞係俈忦偵傛傝戭抧寶暔庢堷嬈朄偺揔梡偑攔彍偝傟偰偄傞偙偲傪丄旐崘偑愢柧媊柋傪晧偆偙偲偺崻嫆偲偡傞丅丂偟偐偟丄尨崘傜偺庡挘偼丄榑棟偵旘桇偑偁傞丅偡側傢偪丄尨崘傜偼丄摨朄偺揔梡偑攔彍偝傟偰偄傞棟桼偼丄乽旐崘偺傛偆側岞揑惈奿傪桳偡傞抍懱偑徚旓幰傪媆壀偟丄徚旓幰偵晄棙塿側寢壥傪傕偨傜偡偙偲偑捠忢峫偊傜傟側偄偐傜偱偁傝丄暔審庢摼幰曐岇偺偨傔朄揑婯惂傪巤偡昁梫惈偑懚偟側偄偲婜懸偟偨乿偙偲偵偁傞偲偡傞丅偙偺棟桼偐傜摫偒弌偝傟傞偙偲偼丄岞揑惈奿傪桳偡傞抍懱偼丄朄偺婯惂偑柍偔偲傕丄摨朄偑柉娫嬈幰偵媊柋偲偟偰壽偟偰偄傞偺偲摨掱搙偺廳梫帠崁愢柧傪偡傞偙偲偑婜懸偱偒傞丄偲偄偆偙偲偱偁偭偰丄尨崘傜偑庡挘偡傞傛偆偵丄旐崘偵柉娫帠嬈幰傪忋夞傞愢柧媊柋傪壽偡偙偲偵偼側傜側偄丅尨崘傜偑丄乽戭寶嬈朄忋婯惂偝傟偰偄傞愢柧媊柋偵偲傜傢傟偢偵廧戭庢摼幰偺棙塿傪慾奞偡傞偍偦傟偺偁傞帠崁偵偮偒丄峀偔愢柧媊柋傪晧偆偲夝偡傞偺偑崌棟揑偱偁傞乮偦偺堄枴偱丄戭寶嬈朄忋偺廳梫帠崁愢柧媊柋偑壽偣傜傟偰偄傞偵偡偓側偄柉娫帠嬈幰偲偼堎側傞偺偱偁傞乯乿偲庡挘偡傞偺偼尨崘傜撈帺偺尒夝偱偁偭偰丄偦偺偙偲偼丄婛偵弎傋偨乮旐崘弨旛彂柺乮俇乯係暸乯丅

丂傑偨丄尨崘傜偼丄乽廬偭偰丄彨棃抣壓偘斕攧偵傛傝丄尨崘傜庢摼廧戭偺暔審壙抣傪壓棊偝偣傞壜擻惈偑懚偡傞応崌偵偼丄旐崘偼偦偺巪傪愢柧傪偡傞朄揑媊柋傪晧偆偲夝偡傞傋偒偱偁乿傞丄偲偡傞偑乮尨崘傜弨旛彂柺俋丒係暸乯丄摉帪丄旐崘偼抣壓偘斕攧傪梊掕偟偰偄側偐偭偨偺偱偁傞偐傜丄尨崘傜偺庡挘偼丄偦傕偦傕偦偺慜採傪寚偄偰偄傞丅

埲忋

|